Il comparto italiano delle Life Sciences è in crescita, anche se con un passo più lento rispetto a quello di altri Paesi europei, e sarà uno dei driver dell’economia italiana dei prossimi dieci anni. A guidare la generazione di valore aggiunto sarà l’aumento della domanda di prodotti e servizi originato dall’invecchiamento della popolazione ma anche la crescente importanza della ricerca scientifica.

È quanto emerge da una ricerca commissionata da QBE Insurance a Oxford Economics e Control Risks nell’ambito di un progetto di analisi dei settori chiave dell’economia nei principali Paesi europei. Obiettivo: identificare le tendenze rilevanti per le imprese e i punti da tenere monitorati per la gestione dei rischi emergenti.

Il settore italiano delle Life Science ha generato 166,1 miliardi di euro di valore aggiunto lordo nel 2020, rappresentando quasi l’1% dell’intera attività economica nazionale.

Le persone anziane rappresentano una percentuale significativa della popolazione italiana, e si prevede che il loro numero aumenterà nel prossimo decennio arrivando a costituire il 40,1%. Ciò potrebbe portare a un incremento nella domanda di beni e servizi nel settore delle life science, con un aumento della richiesta di prodotti e servizi legati alla salute.

L’Italia è considerata un’eccellenza nel campo della ricerca delle scienze mediche. Il paese ha un’alta percentuale di citazioni accademiche in questo settore e una parte significativa delle sue pubblicazioni è ampiamente citata a livello globale. Per le aziende ci sono notevoli possibilità di benificiare di questo know-how.

Angela Rebecchi, General Manager di QBE Italia, ha dichiarato: “Il Life Science è un settore d’importanza strategica per l’Italia, sia per la composizione demografica e il welfare della popolazione, sia per le ricadute sull’economia e le prospettive di lavoro. Le sfide crescenti che questo segmento sta affrontando, tra aumento delle attività, prospettive di sviluppo e nuove regolamentazioni, hanno messo le imprese di fronte a rischi emergenti e di diversa natura sul fronte dell’attività produttiva e distributiva, rischi che richiedono soluzioni innovative nella loro gestione, anche in termini di relazione con le compagnie e gli intermediari assicurativi”.

In Italia, come negli altri Paesi europei, la quota maggiore dell’attività delle imprese del settore è rappresentata dai prodotti farmaceutici che hanno pertanto un peso determinante nella performance del comparto.

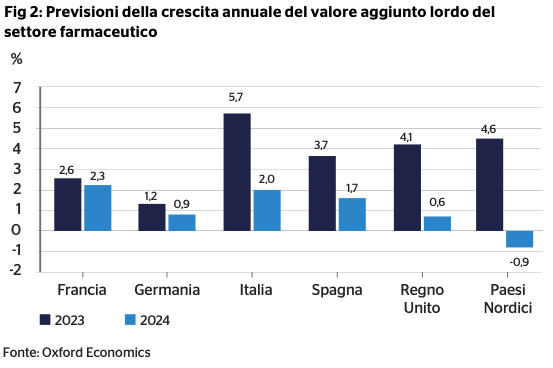

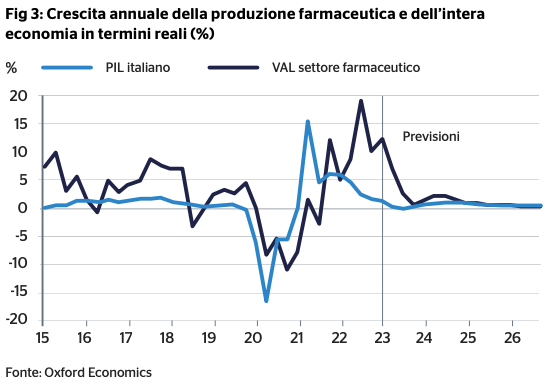

La ricerca prevede che la produzione delle aziende farmaceutiche italiane crescerà fortemente nel 2023 e nel 2024 mentre, dal 2025, è atteso un rallentamento: tra il 2025 e il 2026, la produzione del settore dovrebbe crescere in media dello 0,1% a trimestre.

Nel frattempo, l’economia nazionale dovrebbe crescere attorno allo 0,8% e allo 0,9%, rispettivamente nel 2023 e nel 2024. Il settore farmaceutico contribuirà pertanto a trainare la crescita complessiva dell’economia. Le previsioni più ottimistiche per il 2023 riflettono in parte il fatto che la domanda di farmaci è meno sensibile al ciclo economico rispetto ad altri beni e servizi.

Il futuro del settore dipenderà anche dall’attuazione del Piano Nazionale di Ripresa e Resilienza (PNRR) che prevede 15,6 miliardi di euro per il servizio sanitario del Paese, da destinare in prevalenza alle nuove tecnologie per gli ospedali e all’assistenza sanitaria domiciliare. Se il governo dovesse apportare modifiche significative al Piano, potrebbe ridursi la quantità dei finanziamenti per il settore.

Peserà anche la proposta dell’Unione Europea di rivedere significativamente le regole che discipinano il mercato farmaceutico per affrontare i temi dell’accessibilità e della disponibilità, anche se i potenziali miglioramenti richiederanno probabilmente anni per concretizzarsi. Cionondimeno, la proposta potrebbe aumentare i costi per l’industria in Italia e nell’Unione in generale. Le aree sulle quali la pressione politica è più forte, come il contrasto alla carenza di farmaci, saranno probabilmente oggetto d’interventi più incisivi che potrebbero concretizzarsi prima dell’approvazione delle riforme. Questo significa un possibile intervento sul mercato dei farmaci ritenuti essenziali, come antibiotici e antidolorifici.

La minaccia emergente di hacking ai dispositivi medici, come i pacemaker, ha creato una nuova area di rischio e responsabilità per i produttori. L’aumento della copertura mediatica su questi temi impone ai produttori un impegno per dimostrare di aver adottato misure di mitigazione adeguate.

Ci sono diverse strade da seguire per alimentare la crescita del settore: Potenziare la collaborazione con le università, già oggi ben avviata; Incrementare la produttività valorizzando i cambiamenti introdotti con la pandemia. Il passaggio da sperimentazioni in presenza a sperimentazioni decentralizzate, rese possibili da strumenti come la telemedicina e i dispositivi medici indossabili, ha ridotto il carico sui pazienti e aumentato l’oggettività nella segnalazione dei dati. I trial a distanza possono essere un driver per una maggiore produttività, riducendo i costi e i tempi degli studi clinici e migliorando la selezione e il mantenimento dei pazienti; Investire nello sviluppo di strumenti e forniture mediche ed odontoriatriche, che rappresentano quasi un quarto del settore. Le imprese italiane devono fronteggiare una crescente concorrenza asiatica, soprattutto in termini di costi: sviluppare competenze distintive è essenziale. Un modo per farlo è investire nella tecnologia per la stampa in 3D che permette prototipazione e tempi di produzione più rapidi. L’Italia ha già dimostrato di essere efficace: durante la pandemia, la stampa in 3D è stata utilizzata per progettare e stampare valvole salvavita per un ospedale che ne era rimasto privo. Le valvole sono state prodotte in 24 ore al costo unitario di un euro.

Secondo la ricerca, le imprese italiane delle Life Science hanno generato nel 2020 un valore aggiunto lordo di 166,1 miliardi di euro, pari a quasi l’1% dell’intera attività economica nazionale. Questo comparto include le industrie farmaceutiche, biotecnologiche e dei dispositivi medici, i servizi sanitari, i poli di innovazione, i centri di ricerca, gli IRCCS e le Università.

Le 21.700 imprese del settore hanno impiegato lo 0,7% della forza lavoro totale italiana che rappresenta il 13% dell’occupazione totale dell’Unione Europea nelle Life Sciences.

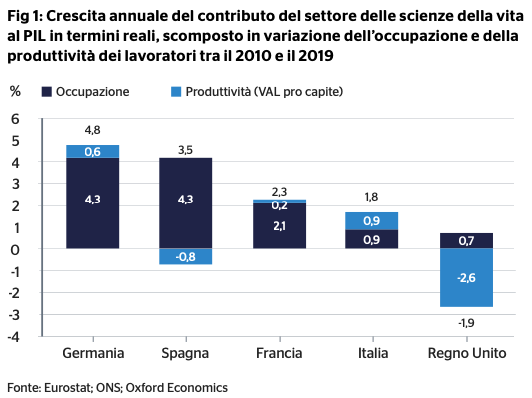

Il VAL italiano è aumentato a un ritmo più lento rispetto a quello di altri Paesi: dal 2010 al 2019 è cresciuto in media dell’1,8% all’anno contro, per esempio, il 4,8% della Germania.

Tra i principali Paesi europei, l’Italia ha registrato la crescita più rapida della produttività per lavoratore ma ha registrato una crescita relativamente lenta dell’occupazione.

La domanda italiana di beni e servizi del comparto aumenterà nel prossimo decennio, alimentata dall’invecchiamento della popolazione.

Secondo l’Organizzazione Mondiale della Sanità, in Italia negli ultimi dieci anni la spesa sanitaria privata è aumentata in media del 2,1% ogni anno, in gran parte per le spese dirette delle famiglie. La crescita totale della spesa dei consumatori per i soli prodotti medicali nei prossimi dieci anni sarà di circa il 9% sostenendo ulteriormente la crescita del settore.

Il Life Science sarà probabilmente uno dei principali driver della crescita economica del Paese anche grazie alle attività universitarie che fanno dell’Italia un punto di riferimento per la ricerca scientifica. Nei lavori sulle scienze mediche, le citazioni delle università italiane rappresentano il 9% e il 2,4% delle pubblicazioni scientifiche italiane rientra nell’1% delle pubblicazioni globali più citate.