Farmacie: il mercato italiano è il quinto in Europa

L’Area Studi Mediobanca presenta il terzo capitolo di una serie di report relativi alla Filiera della Salute, dedicato al settore delle farmacie in Italia a confronto con alcuni Paesi europei. Lo studio comprende un focus sulle principali reti di farmacie.

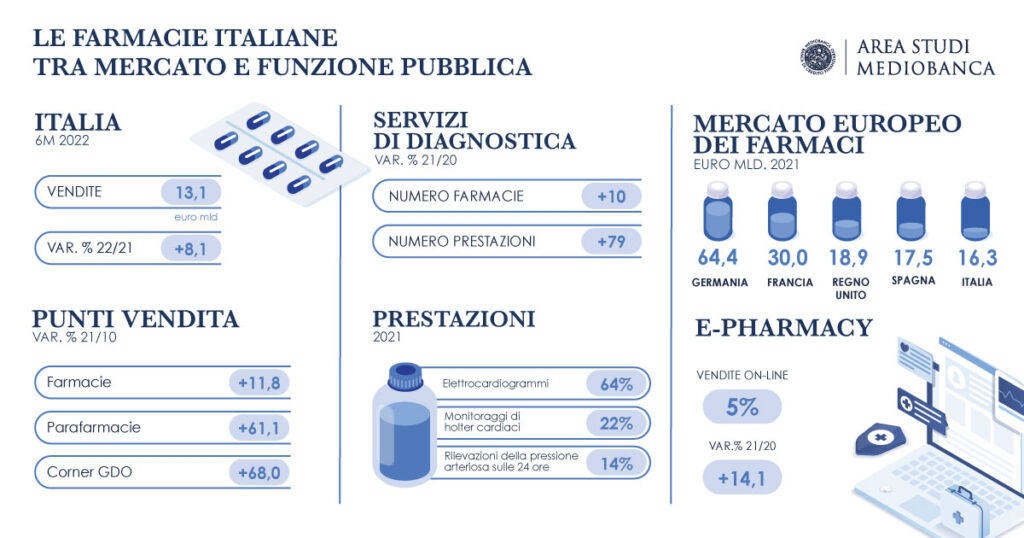

Il mercato della salute comprende i farmaci e un insieme di prodotti afferenti la sfera della salute tra i quali: gli integratori, i preparati per uso erboristico, gli omeopatici e presidi medico-chirurgici, i nutrizionali, i parafarmaci e i prodotti per l’igiene e la bellezza. Nel 2021 il mercato della salute italiano è valutato in 26,1 miliardi di euro, di cui 16,3 miliardi rappresentati da farmaci e 9,8 miliardi da extra farmaci. La sola spesa per l’acquisto di farmaci, ripartita tra quelli con obbligo di prescrizione e senza, colloca l’Italia in quinta posizione in Europa, alle spalle di Germania, Francia, Regno Unito e Spagna e davanti all’Austria. Nel periodo 2018-2021 tutti i capitoli di spesa del mercato della salute sono risultati in flessione o al più stabili, con sola eccezione dei prodotti non farmaceutici. Al loro interno i notificati, la parafarmacia e il nutrizionale hanno sostenuto la spesa complessiva che ha visto in contrazione l’igiene e la bellezza. Il mercato della salute poggia su una rete di punti vendita composta nel 2021 da 19.901 farmacie, a cui si aggiungono 4.046 parafarmacie e 462 corner della GDO, autorizzati dal 2006 alla vendita di farmaci senza obbligo di prescrizione medica. Tutti questi canali hanno vissuto dal 2010 una rilevante espansione dei punti vendita, più evidente per i corner e le parafarmacie rispetto alle farmacie che comunque mantengono l’ampia maggioranza del mercato dei farmaci SOP, con una quota di circa il 90%. Ciò nonostante la farmacia sia il canale con i prezzi unitari SOP più elevati per via del maggiore assortimento.

L’articolazione della rete di farmacie in Italia è molto capillare. Dal 2015 il loro numero è aumentato del 9,3%, per effetto della crescita di quelle private mentre le pubbliche si sono mosse in misura più contenuta. Il numero di abitanti per farmacia in Italia è passato da 3.340 abitanti/farmacia del 2015 a 2.977 del 2021, al di sotto della media UE che si fissa a 3.245 abitanti e di quella mondiale a 3.600. Il fatturato complessivamente sviluppato dalle farmacie italiane si è attestato nel 2021 a 24,4 miliardi di euro, in calo del 4% dal 2015. La contrazione del giro d’affari ha interessato tutte le referenze, dai farmaci con ricetta, che rappresentano il 56,9% delle vendite totali a quelli senza fino a tutti comparti del non farmaceutico, con la sola notevole eccezione dei prodotti notificati che, trainati per lo più dagli integratori, hanno segnato una progressione del 32,9% sul 2015. Il combinato disposto del calo del fatturato e dell’aumento delle farmacie ha generato una flessione importante del fatturato medio per farmacia, sceso da 1,399 milioni nel 2015 a 1,228 milioni nel 2021.

La dinamica avversa del fatturato complessivo e di quello unitario trova giustificazione nel riassortimento della domanda e nei minori volumi venduti, più che nella dinamica dei prezzi. Quanto al primo fattore, l’incidenza sulle vendite dei farmaci coperti da brevetto, che offrono le quotazioni unitarie più alte, è calata dal 41,3% del 2010 al 24% del 2021, le referenze con brevetto scaduto sono salite al 45,2% mentre i generici sono quasi raddoppiati, dal 17,2% del 2010 al 30,8% del 2021. Circa la dinamica dei prezzi all’interno del sistema delle farmacie, la variazione tra il 2018 e il 2021 segna un progresso del 3,2%, con incrementi più cospicui per i SOP e i notificati, al cui interno si segnala l’avanzamento dei PMC e degli integratori. Questi ultimi rappresentano la referenza a maggiore prezzo unitario con 16 euro nel 2021.

Nei primi sei mesi del 2022 il giro d’affari delle farmacie ha segnato una crescita rilevante sia in termini di fatturato che raggiunge i 13,1 miliardi, che di confezioni, un trend che permane positivo anche al netto della componente legata al Covid: +6,1% a valore e +6,6% a volumi.

Il fatturato medio per farmacia, che oggi si attesta in Italia 1,2 milioni di euro, si confronta con gli 1,9 milioni della Francia e i 3,3 milioni di Germania e Austria. Solo la Spagna con un milione di euro in media ha taglia inferiore. La dimensione ridotta delle farmacie italiane trova riflesso anche nella pianta organica che si attesta a 4,5 dipendenti per punto vendita, contro i 5,9 della Francia, gli 8,7 della Germania e 12,4 dell’Austria, valori che si confrontano con i 4,1 della Spagna. Per quanto problematico, il computo delle vendite per metro quadro vede primeggiare Francia e Germania, con l’Italia allineata all’Austria e la Spagna più arretrata. D’altra parte, la metratura media italiana, pari circa 74 mq, si rapporta con i 165 mq dei maggiori Paesi europei. L’Italia risulta decisamente in svantaggio in termini di spesa media per abitante in farmacia: i suoi 413,2 euro annui la pongono in fondo alla graduatoria, guidata dalla Germania con 733 euro. Dal punto di vista economico, le società di capitale esercenti vendita al dettaglio di farmaci mostrano in Italia un ebitda margin del 9,2% nel caso di fatturato superiore ai cinque milioni, incidenza che sale al 10,9% per la fascia con giro d’affari tra tre e cinque milioni. Si tratta di una marginalità sostanzialmente allineata a quella delle farmacie dei principali Paesi europei: 9,9% in Austria, 12,3% in Francia e 12,4% in Germania. Su alcuni mercati internazionali le cessioni di esercizi farmaceutici sino regolate a multipli attorno a 7 volte l’ebitda.

La Legge 124/2017 ha consentito l’ingresso delle società di capitali nella proprietà delle farmacie, con il solo limite di non eccedere il 20% delle farmacie operanti in una regione, assimilando l’Italia ad alcuni Paesi europei che hanno assunto il medesimo assetto quali il Belgio, la Norvegia, i Paesi Bassi e il Regno Unito, e allo stesso tempo ne marca una differenza rispetto a quelli che hanno mantenuto l’esclusività della proprietà per i farmacisti. Complessivamente, le principali reti di farmacie operanti in Italia, reali o in semplice associazione, rappresentano il 24% del numero di farmacie in esercizio per un fatturato pari a circa 6,5 miliardi, ovvero il 26,8% del totale nazionale. Quelle prevalentemente in affiliazione, dove viene conservata l’autonomia proprietaria delle singole farmacie, rappresentano il 20% per numerosità e il 21,1% per giro d’affari, quelle proprietarie, nelle quali una holding detiene la maggioranza del capitale delle farmacie, rispettivamente il 4% e il 5,7%.

Nel prossimo futuro ci si aspetta sempre più l’affermazione di una farmacia dei servizi e omnicanale. Nel 2021 sono state 5.894 le farmacie che hanno dispensato servizi di diagnostica, con un incremento del 10% sul 2020, per un totale di 250.946 prestazioni, in crescita del 79% sull’anno precedente. Le prestazioni erogate nel 2021 hanno riguardato per il 64% elettrocardiogrammi, per il 22% monitoraggi di holter cardiaci e per il residuo 14% rilevazioni della pressione arteriosa sulle 24 ore. La prestazione dei servizi pone alle farmacie sfide importanti in termini di formazione professionale, collaborazione con i medici curanti, disponibilità di tempo e anche di spazi fisici all’interno dei punti vendita. In Italia, il giro d’affari delle vendite on-line delle farmacie si è attestato nel 2021 a 437 milioni, in crescita del 14% sui 383 milioni del 2020 che a loro volta segnavano una progressione di oltre il 66% dai 230 milioni del 2019. Tra 2021 e 2019 la crescita è stata quindi del 90%. I dati relativi al primo trimestre del 2022 corroborano l’ulteriore crescita della farmacia on-line italiana che ha consuntivato 178 milioni di euro, in crescita del 24,8% sul corrispondente periodo dell’anno precedente. Tale dinamica proietta al 5% l’incidenza del canale digitale, ancora lontano dal23% della Germania e dal 10%-15% dei principali Paesi europei. In Italia lo sconto medio di prezzo sul canale online può arrivare al 33% rispetto al canale fisico.

Una linea di prodotti ancora marginale nelle farmacie, ma dal potenziale importante, riguarda la marca del distributore la cui incidenza nel 2021 è valutata attorno allo 0,6% delle vendite totali, per un giro d’affari di circa 155 milioni, in crescita del 72,5% sul 2019. A titolo di raffronto, la Mdd nella GDO a prevalenza alimentare rappresenta il 19,8% delle vendite. Il gradimento dell’Mdd in farmacia è testimoniato dalla crescita dei prezzi unitari e del numero di referenze.